住宅ローン組む時、皆さんはどういったことを気にしているでしょうか?

HMの担当者に言われるがままに決めていませんか?

家づくりはHMや工務店の担当者と一緒に進めていきますが、住宅ローンは自分の借金です。

数年前までは住宅ローンも複雑かつ不透明だったのでHMや工務店にお願いするしかなかったかもしれませんが、今はサービスも充実していて、自分たちで検討しない理由はありません。

この記事では、住宅ローンを組む前に少なくとも知っておいてほしいこと、心構えを4つ紹介します。

知っている人も多い内容かもしれませんが、たった4つのことなので、これから家づくりをされる方は是非ともご覧ください。

他にも家づくりの記録をブログに綴っているので、トップページなどからご覧いただければ嬉しいです。

あなたオリジナルの間取りを無料で作成しましょう

SNSで素敵な家をみているけど、

自分たちの土地の広さ、希望の条件だと実際はどんな家になるんだろう?

そう思われたことなないです?

「タウンライフ家づくり」ではカタログに加えて、あなたの希望条件に沿った間取りの提案書を無料でGetできます。

おすすめポイントはここ!

- 「家づくり計画書」を無料でGet

あなたの希望に合わせた最適な「間取りプラン」「資金計画」「土地情報」をGet - 提案された間取りを基に家族みんなでアイデア検討

オリジナルの間取りなので、より具体的に暮らしのアイデア希望が溢れ出ます - 豊富なメーカー・工務店を選ぶことができる

大手ハウスメーカーも含めて、なんと1000社以上のメーカー・工務店を選べます

希望の「間取り」「資金計画」「土地情報」をゲット

あなたの希望に沿った間取りのアイデアを1010社以上のHMから受け取れます

※資料請求は簡単3分・無料です

【PR】タウンライフ

\【PR】簡単3分・無料/

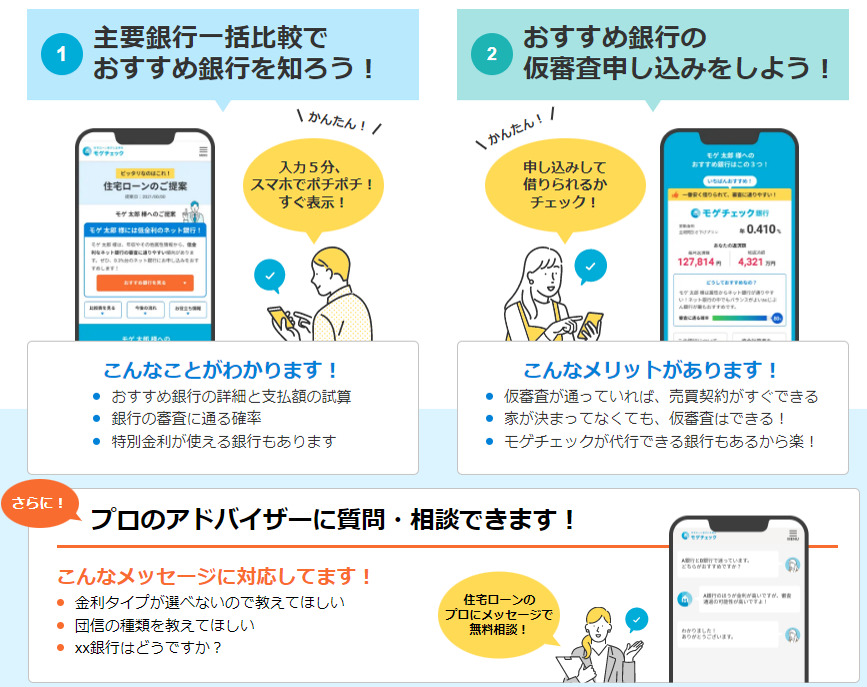

①住宅ローンの選定を人任せにしない

まず1つ目に大前提として、「住宅ローンの選定を人任せにしない」ことです。

住宅ローンは人生の中でも一番大きな買い物の一つですよね?

家づくりを進めていくと「住宅ローン」の事前審査から本審査までハウスメーカーの営業担当者がサポートしてくれることが多いですが、正直もう古いやり方です。

しかも高額な住宅ローンの借り方を失敗した場合、長期間にわたり返済に苦しむのは「自分」ですので、「人任せにしない」ことが本当に重要です。

ハウスメーカーなどのサポート内容は必要な書類の整理や提出、その後のやり取りまで多岐に渡りますが、基本的に選ぶことができるローンはハウスメーカーや工務店が提携している住宅ローン(=「提携ローン」)に限定されてしまいます。

メーカが提携していない住宅ローン(=「非提携ローン」)で、もっといい条件があるのに勿体ないです。

住宅ローンは自分で選ぶ時代

これまでは、銀行の窓口で打ち合わせを行う、必要書類を準備し、印刷・郵送・FAXし、また打ち合わせ・・・といった面倒で不透明だったローン手続きをハウスメーカーや工務店の営業担当が代行してくれていたのでしょう。

しかし、いまはモゲチェックのようなサービスで情報収集が可能で、各社の住宅ローンの比較や審査まで簡単に行うことができるので、自分でやらない手はないです。

自分でいろいろ勉強しながら手続きするのは確かに面倒ですが、自分が借り入れる金融機関や金利タイプ、返済方法、団信の支払い条件など、キチンと把握しておきましょう。

なお、現在大人気の低金利のネット銀行の住宅ローンが始まったのは2016~2017年頃です。

「実は歴史が浅い!」と思いませんか?

これからハウスメーカー各社がネット銀行と提携しなければ、今よりもっと施主側が自分で探す割合が増えると思います。

つなぎ融資が必要な方はこちらもご覧ください。

こちらもCHECK

-

住宅ローンにおけるつなぎ融資の選択肢(ネット銀行 | モゲチェック)

こんにちは!うえのいえです! 土地から探しながら注文住宅を検討している方にとって最初の悩みは 「土地の契約金とか、必要なお金ってどうするの?」 ではないでしょうか? 今日は実際に土地から探している僕が ...

続きを見る

②返済比率「XX%」は絶対鵜呑みにしない

住宅ローンを借りるために色々調べていくと、

返済比率は25%~35%が目安!

理想的には手取りの20%程度!

といった目安の数値が出てきます。

しかし

これは絶対に鵜呑みにしてはいけないと思ってます。これが知っておくべき2つ目です。

無理のない返済金額は年収・手取り以外にも、家族構成や趣味、子供の進学予定などで全く異なるのですから、テンプレートを当てはめること自体間違いなのです。

まずは今の生活と大雑把でもいいので将来の収入の増加予想と出費の増加予想をして、無理のない範囲の返済範囲をイメージしましょう。

この時から、家の維持・管理費用や、固定資産税の積立費用として月々2~3万円は考慮しておいた方がよいですよ!

ファイナンシャルプランナーに無料相談するのが一番早くて確実

自分でExcel表にまとめるのも良いですが、FP(ファイナンシャルプランナー)に相談すれば以下の情報をわかりやすく纏めて、表・グラフで可視化してくれるので、相談してみるのが一番手っ取り早いのでおススメです。

FP相談で把握できる情報例

- 資産と負債の一覧・グラフ

- 年間収支表

- 今後の収入予想

- 年金/積立貯蓄による受取予想額

- 投資による複利運用効果予想

- 定期的な支出表(家具や車の買い替え・帰省/旅行イベントなど)

- 子供の教育計画と資金表(公立・私立、初年度次年度別の費用予想、塾費用予想)

- 家族年齢別の必要な教育費一覧・グラフ

- 住宅の予想購入額(取得時/取得後のコスト勘案)

- 住宅ローン計画

- その他、海外旅行や留学など夢費用

- 詳細なキャッシュフロー表・推移グラフ

- 万が一の必要保障額

\相談はいつでも何度でも無料です/

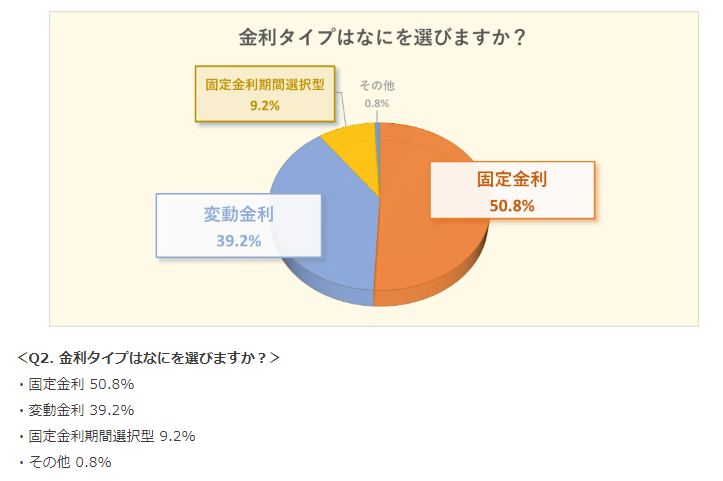

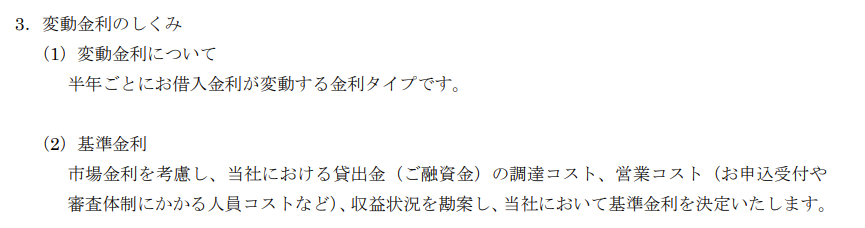

③固定金利・変動金利の仕組みを理解する

3つ目は、固定金利・変動金利が上下する仕組みを理解しておくことです。

住宅ローンを組むとき、金利は「固定」「変動」または一定期間は固定金利だがそのあとは変動金利になる「固定金利期間選択型」か選ぶことができます。

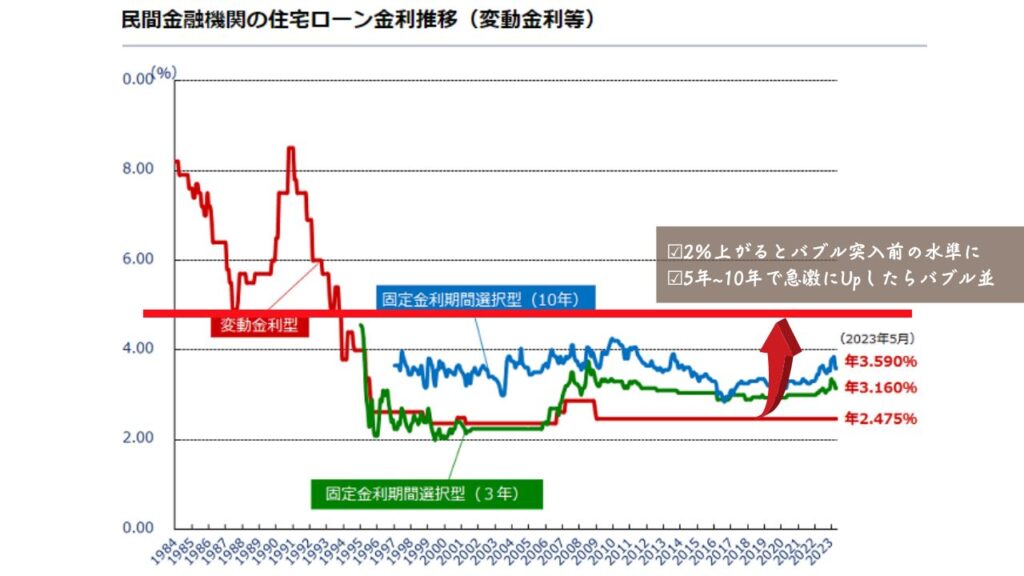

それら金利を選ぶとき、上図のような集計グラフを参考にすることは非常に有用ですが、

最近は「固定」が多いからウチも「固定」にしようかな

とりあえず人気の金利タイプにしておけば大丈夫かな?

といったように、人気だけで金利を選んではいけません。

以下の基本的な特徴に加えて、固定金利・変動金利がそれぞれ「どうやって上下するのか」「どんな時に上下するのか」は知っておくべきだと思います。

固定金利の基本

- 将来的な支払額が把握しやすく、安定した返済計画になる

- 一方、金利が借入期間中に変動しないため、金利が下落しても恩恵が享受できない

- 連動しているのが長期金利(=リスクが高い)なので、頻繁に金利が変わる

変動金利の基本

- 利息が低めに抑えられるので、月々返済額が低い

- 一方、金利上昇リスクがあり、将来的な支払額が予想できない

- 連動しているのが短期プライムレート(=リスクが低い)なので、あまり金利は変わらない

固定金利の連動先と上下する要因

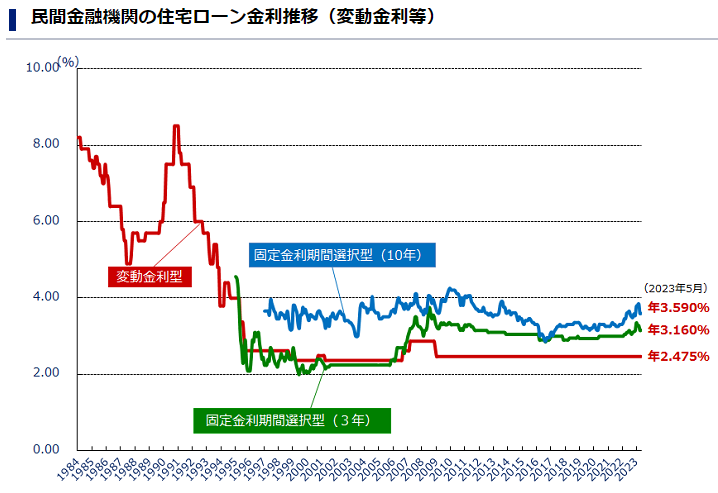

固定金利は、10年国債金利(長期金利)を基準として金利が決定されます。

「10年国債」とは、国が発行する債券で10年後に元本が返ってくるのに加えて、その間に利子がもらえる商品です。

この長期金利に連動して固定金利も上下するわけですが、ではどんな時に上下するのかを簡単でいいので把握しておきましょう。

借りてしまえば変わらない固定金利ですが、これから検討される方は変動金利と比較するためにも知っておいた方がいいです。

といっても長期金利はさまざまな要因が絡まりあって上下するので一概に言えないですが、少なくとも「景気、インフレ、金利政策、財政状況で上下するんだな」ということは理解しておきましょう。

長期金利が上昇・下降する要因

単独で上昇・下降するかが決まっているわけではなく、景気、インフレ・デフレ、金利政策、財政状況など様々な要因で金利は決められています。

長期金利が上下する要因例

- 景気・経済成長率:好景気になると、資金調達時により高い金利を要求する可能性あり

- インフレ・デフレ:お金の価値が上下すると、合わせて金利が設定

- 金融政策:お金の供給を増減させる目的で、長期金利も上下

- 財政状況:国/政府の財政状況が悪化すると、返済されなくなるリスクが高まり、国債金利も上昇

例えば、景気によって金利が決まっていく簡単な経緯は以下のイメージです。

景気が良くて金利が上がる例

- 企業は売上や利益が伸びると予想➡設備投資や研究開発への投資を増やす➡お金必要➡金利高くてもお金借りる

- 従業員を増やしたり賃金を上げる➡みんなお金持つ➡金利高くてもお金借りれる

景気が悪くて金利が下がる例

- 企業は設備投資や研究開発への投資を減らす➡高い金利なんて借りられない!➡金利低ければなんとか。

- 給料上がらない→金利高くて金借りてまで家なんて建てねー ➡金利低ければなんとか。

実際にはこんな簡単に決まらないですが、イメージとしてはこのような思惑で金利が上下していきます。

住宅ローンが低いのは不景気の恩恵なんだね。。。

他にも、好景気に伴うインフレの時は

「インフレが加速する前(お金の価値が下がる前)にイロイロ買いたい!➡お金必要➡金利高くてもお金借りる」

といった流れができることもありますが、最近のアメリカのように物価の高騰を抑制するために金利を上げることもあります。

長期金利は変動頻度が多い

長期金利は短期金利と比較すると、変動頻度が多いです。

よくニュースで「金利が変わることで住宅ローンにも影響か!?」って言っている多く固定金利の話ですね。

2022年12月に日本銀行が長期金利の変動幅を「±0.25%」程度から「±0.50%」程度に拡大すると発表したように、長期金利は政府のコントロール下にあり、一定の調整幅が決められています。

しかし、長期金利は日本国内のコントロールだけではなく、海外の金利にも影響されてしまうのでよく変動します。

直近だとアメリカが金利を上げたことによって日本にも上昇圧力がかかりました。

なんで海外の金利が関係あるの?

金利が高い債券を買った方がもらえる利息が多いので、低金利の日本債券よりも高金利の海外の債券を買いたいよね。だから日本のお金が海外マネーに流れていってしまいます。これを防ぐためには日本も金利を上げて海外と合わせていかなきゃダメなんです。

以上のように、長期金利(=住宅ローンの固定金利)は調整幅の範囲内であれば、景気や物価、海外情勢の影響で頻繁に変わることは覚えておきましょう。

変動金利の連動先と上下する要因

続いて変動金利ですが、多くの銀行は短期プライムレートと連動しています。

短期プライムレート(略称:短プラ):銀行が最優良企業(業績や財務状況が良いなど)に貸出す、1年以内の短期最優遇貸出金利

短期プライムレートも日銀の政策によって上下することになります。例えば、

- インフレ率の上昇、経済成長率の加速によって、変動金利も上昇

- 逆に、インフレ率の低下、経済成長率の減速によって、変動金利も下降

することになります。

現在の日本は、経済が下降気味なので上向きにするために長い間、政策金利を底値に据えています。

現状は短期プライムレートをこれ以上下げられないレベルまで下げているので、各銀行は基準金利からの優遇幅を拡大することで低金利の住宅ローンを提供しています。

短期プライムレートが上昇・下降する要因

短期プライムレートは景気・経済を安定的にコントロールさせるために変動します。

- 利上げするとき:過熱しすぎた好景気を抑えるために金利を上げてお金の流れを引き締める

- 利下げするとき:不景気を好景気にもっていくため、金利を下げてお金をどんどん使ってもらう

さて、今の日本の景気はどうでしょうか?

変動金利が上がるか、下がるかはYoutubeなどで多くの方が議論を繰り返していますが、個人の推測の域を出ることはないので様々な方の意見を聞いて、自分で考えてリスクを許容することが重要です。

ちなみに参考までに僕の考えを簡単に載せておきます。

- 直近10年ほどは上がらない、上がったとしても大きな影響はない

- マイナス金利を辞める等の政策方針変更があったとしても、住宅ローンの変動金利はすぐにあがらない

- 住宅ローンへの最初の影響は「優遇幅の縮小」(=新規で借りる人の金利がUp)

- 短期プライムレート(=変動金利)がUpするのは、僕たちの給料に反映されるほどの景気転換後

- そのころ(10年後程度予想)には元本・利息を大分消化しているので、金利Upに耐えられる(ようにしよう)

素人ながら、「うえのいえ」はこういった予想を行いつつ変動型の住宅ローンを選択しました。

こういった予想を立てていれば、もし不測の事態が発生しても慌てることなく対処できるようになります。

逆に言えば、何も知らずに変動金利を借りていると、固定金利に関するニュースなのに不安に駆られたり、いざ金利Upした時に慌ててしまいます。

高額な住宅ローンを借りることになるので、面倒くさがらずに自分で考えた上で契約することが非常に大事だと思います。

一部ネット銀行の変動金利は短プラに連動していない

住宅ローンの変動金利は「短期プライムレート」と連動するのが一般的と記載しましたが、ネット銀行の多くは「短期プライムレート」に連動していないので知っておくべき必要があります。

僕が調べた限りでは、短期プライムレートに合わせて見直しすると記載しているのは「住信SBIネット銀行」だけでした。

他の銀行は下の画像にあるように、短期プライムレートと関係なく銀行独自の判断で金利決定できることを知っておきましょう。

この仕組み自体に現時点で問題があるわけではないですが、ネット銀行の住宅ローン自体、始まったのは2016~2017年頃なので歴史がまだ浅いです。

「もしかしたら、銀行の経営が危うくなると住宅ローンの金利を独自判断で上げることもあるかもしれない!?」と理解しておくことが重要、ということを言いたいのです。

以下に、主要ネット銀行のローン説明書から変動金利の決定方法部分を抜粋しましたので、一読してみてください。

住信SBIネット銀行の変動金利の決定方法

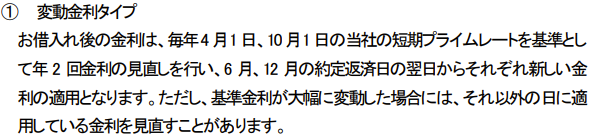

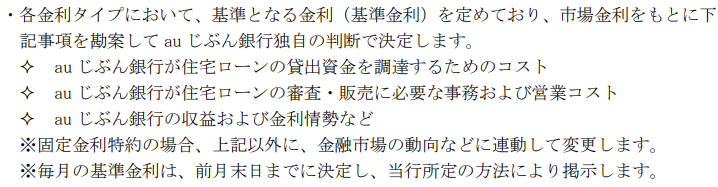

auじぶん銀行の変動金利の決定方法

PayPay銀行の変動金利の決定方法

SBI新生銀行の変動金利の決定方法

④変動金利の「5年ルール」「125%ルール」を理解する

変動金利の金利上昇による生活逼迫を防ぐ目的で、「5年ルール」と「125%ルール」というものが通常設定されてあります。

5年ルールとは?

- 金利が引き上げられた場合でも、毎月の返済額が5年間は変更されないというルール

- 5年ルールに従って、5年後に返済額が変更された場合でも、変更前の返済額の125%を超えないというルール

125%ルールとは?

「このルールによって、金利の上昇に伴う返済額の急激な増加を防ぐことができるため安心です!」

というのが建前ではあるんですが、結局お金は支払う必要がありますので、後回しにしているだけで何も変わりません。

極論になりますが、125%を超える金利上昇が発生した場合、自分が支払っている月々の返済額が全て利息だけということにもなってしまいます。

危険なのは、このルールを理解せずに知らない内に金利ばかり支払い続けてしまうことです。

このルールについては、検索すれば各銀行でも図解しているので調べてみてください。

変動金利の「5年ルール」「125%ルール」は意味がない?

返済額の急激な上昇を抑えるルールですが、どこまで金利が上昇したらそのルールに抵触するのでしょうか?

例えば、以下の条件で考えてみます。

- 借入金:5000万

- 返済期間:35年

- 変動金利:0.32%

- 毎月返済額:125,854円

5年後に返済額が125%になるのは金利が何%

- 毎月返済額の125%:125,854円 → 157,318円

この返済額になる金利をシミュレーションサイトで計算してみると、約2%に金利が上昇したら125%の返済額に達します。

※10年後とした場合は約2.2%でした

いまより2%上昇したら、バブル突入前の水準まで戻ることになります。

加えて、5-10年で約180%も金利が上がるとしたらその傾きはバブル期並みの上がり方になりますね。

果たして、ここ数年でそこまで急激な金利上昇はあるのでしょうか?

上がるかどうかはわからないですが、給料も合わせてUpしてくれることを祈りたいですね。

また、もしもこの125%ルールなどを安心材料にして変動金利を選択しようとしている方がいる場合は、そこまで安心材料ではないので、他の観点でも比較検討を是非行ってみてください。

まとめ

今回は住宅ローンを借りる前に個人的に十分知っておくべきと思っている4つの点を紹介しました。

①にも記載しましたが、住宅ローンは各社で様々な商品がでているので、モゲチェックなどのサイトを使って自分でしっかりと調べることをおススメします。

また、金利の動向や借入金の設定に不安な方はFP(ファイナンシャルプランナー)に無料相談してみましょう。

少しお金をかけてもいいという方は個人コンサルとしてじっくりと相談に乗ってくれる方もいらっしゃいますので、ツイッターやインスタで検索してみるのもよいと思います。

高額な住宅ローンはしっかりと納得した上で決めて、楽しく家づくりをやっていきましょう!

{kind=link}